2015年我国新能源汽车呈现爆发式增长,产量37.9万辆,同比增长3.5倍,中国也成为全球最大的新能源汽车的增量市场。在未来五年全国新能源汽车将达500万辆保有量的政策目标的预期之下,我们预计到2020年前新能源汽车产量将会保持大约40%的年复合增速,未来五年继续高增长势头。作为十三五规划政策执行元年以及整体宏观经济增速下移的大背景下,2016年新能源汽车产业的增长表现将更为突出。作为当下的热点新兴产业,本篇报告我们从政策影响以及产业链角度详细梳理了新能源汽车产业现状,同时剖析其存在的问题、困难及未来的发展趋势。

新能源汽车政策补贴退坡不足为虑

基于环保性、能源安全性等原因,大力发展新能源汽车新兴产业是我国的基本国策。自2013年以来,国家发改委、财政部、工信部以及科技部等各大部委陆续出台了一系列鼓励和推广新能源汽车发展的政策,包括新能源汽车购置价格上的高额补贴,以及不限行不限号等政策优惠。

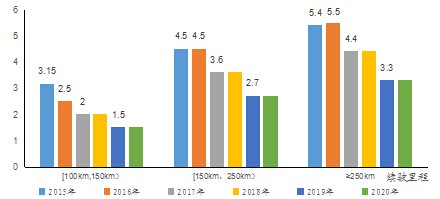

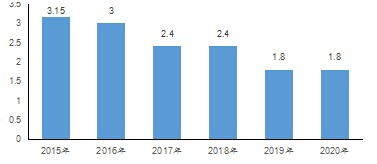

具体来看,为了从经济性上培育产业需求,提升产业空间,国家对于纯电动汽车、插电式混合动力(含增程式)汽车以及燃料汽车给予了不遗余力的财政扶持,并且明确制定了未来五年补贴逐步退坡的路线图。如下图1、2及表1所示,对于纯电动、插电式混动乘用车及客车,根据续驶里程给予数万元至数十万元补贴,而对于专用车或货车则根据电池容量给予每度电1800元的补贴。

图1: 2015-2020年国家给予纯电动乘用车补贴标准(单位:万元/辆)

图2: 2015-2020年国家给予续驶里程R≥50km 插电式混动(含增程式混动)乘用车补贴标准(单位:万元/辆)

表1:2015年新能源客车的补贴标准

从现阶段情况来看,燃料汽车尚未实现产业化,而充电式新能源乘用车和商用车仍将是市场未来发展的主流。在中央对地方基于新能源汽车推广要求的激励及考核的双重压力之下,地方政府纷纷推出鼓励新能源汽车的各项优惠政策,并且自去年以来,许多城市启用新能源汽车的地方补贴标准达到与国家补贴1:1的水平。具有代表性的一线城市中,北京是2015年出台全国首个针对纯电动专用车的财政政策的城市。此外,深圳在推广新能源物流车方面取得显著成效,截至2015年底,深圳推广应用纯电动物流车达3000辆。

表2:北京2015年新能源汽车推广政策

表3:深圳2015年新能源汽车物流推广政策

总体来说,国家新能源汽车产业规划2015-2020从数量上给出了未来新能源汽车销量增长的明确目标,制定了一系列补贴优惠的扶持政策,从国家战略层面赋予了新能源汽车产业大力发展的绝对高度,体现了其坚定的决心和态度。从全国政策推广情况来看,大部分地方政府与中央保持着较高的一致性步调,体现了在产业政策的落实上,地方对国家政策的高度执行力。我们认为,政策补贴从下游需求端推升新能源汽车的产业景气度,推动新能源汽车的生产、销售和运营,推动了动力锂电池的研发、生产和商业化,从全维度拉动了整个新能源汽车产业链的火爆,是整个新能源汽车产业一开始就得以快速发展的最直接、最根本、最强有力的原因,和最重要的外部因素。

当然,从未来五年的政策补贴数量上来看,补贴还存在着一个逐步退出的节奏,这主要是考虑到新能源汽车技术路线成熟后,锂电池等相关核心零部件生产制造成本将会大幅下降。相反,若补贴持续高企,超额盈利容易滋生“骗补”等不当社会行为,不利于市场良性竞争和企业优胜劣汰。我们认为,政策的扶持是新兴产业在成长初期得以发展壮大的关键因素,对于培育新产业起着至关重要的作用,而后期政策在新技术趋于成熟后逐步退出,以及补贴相应合理下降是考虑到市场发展的自身规律,符合产业健康可持续发展的内在需求。

进一步来讲,补贴退坡并不意味着新能源汽车产业的发展失去了动力。从2016年来看,新能源汽车产业仍然面临着诸多亮点和政策利好,值得期待。首先,政策加大对新能源汽车运营的扶持,包括鼓励社会资本参与新能源汽车租赁金融、网络约车运营“合法化”、鼓励并约束政府等机关部门加强对新能源汽车的政务采购和使用,鼓励货运、物流等专车使用新能源汽车等,新能源汽车运营有望接力新能源汽车销售成为下一个增长极。第二是充电网络作为现阶段新能源汽车产业的薄弱环节在政策推动下将迎来快速发展。今年二季度根据深圳等试点城市推行的充电网络的补贴征求意见稿大概率有望通过专家认可及高层肯定,以此带动全国充电基础设施建设将迅速大面积推广,本年有望成为充电网络建设发力的元年。而通过以上两点同时又反作用于新能源汽车前端生产销售,形成正反馈:随着新能源汽车技术进步提升消费者体验,新能源汽车运营的兴起加速用户习惯培养,以及充电基础设施不断完善,这些都将进一步提升新能源汽车在私人部门的渗透率。总体而言,我们认为,政策的考虑是全方位的,给予新能源汽车的扶持也是多维度的,新能源汽车产业补贴退坡影响并不足虑。

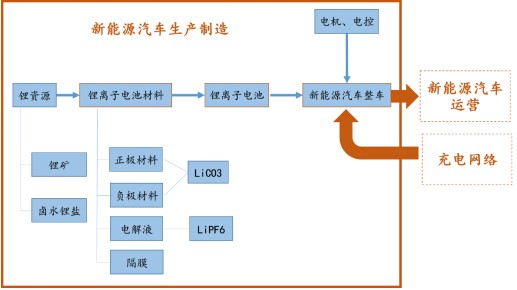

新能源汽车产业链

如图3所示,新能源汽车生产制造、新能源汽车运营以及充电网络三大环节构成整个新能源汽车的产业生态。

图3:新能源汽车产业链

未来发展的困难及突破点

尽管十三五规划为我们勾画了未来五年新能源汽车产业全面发展的宏伟蓝图,但短期来看新能源汽车产业的发展不可避免地存在着一些阶段性的问题和困难:

1、 安全性方面,作为主流的动力锂电池技术路线在安全性和稳定性方面仍然存在相对的劣势,近一年来新能源汽车充电发生自燃等安全事故及隐患倍受市场关注。对于锂电池生产厂商而言,未来在材料性能的优化、生产材料的技术工艺方面还需进一步提升。而对于整车厂商而言,电池管理系统的组装检测和系统集成能力同样重要,其质量要求和检测工艺还有待进一步加强。

2、 尽管国家政策补贴退坡是必然趋势,符合产业自身发展规律,但未来补贴退坡对于新能源生产制造商所带来的冲击而言,仍然需视个体企业技术路线的成熟和成本的下降速度,在这个过程中,技术提升速度滞后、市场反应较慢的中小企业成本的控制能力将受到市场的考验。另外,地方政府补贴是支持地方新源汽车产业大力发展的重要因素,2015年新能源汽车的快速发展得益于大部分推广地区地方政府做到1:1的高额配套补贴。随着经济增速下滑及地方财政收紧,2016年地方补贴的力度、出台时间等的落实存在较多不确定性,也可能会对新能源汽车产业发展带来不利影响。

3、 充电网络的建设速度不及预期。预期今年充电基础设施将大幅新建,但如果在年内充电网络的投资建设速度不达预期,仍将制约今年新能源汽车的放量增长。

4、 锂电池技术水平是决定一辆新能源汽车使用性能的核心。相对来说,现阶段我国新能源汽车产业仍处于新兴成长阶段,各项技术性能尚不成熟。除了安全性的改善,新能源汽车在动力锂电池的能量密度、功率密度、耐受性、循环充放电次数,使用寿命等性能上的改善还有待提升。