摘 要:莱芜钢铁集团有限公司成本核算系统是指利用计算机、互联网、软件等信息技术平台,通过股份统一核算政策、统一业务流程等实现统一财务核算、统一的会计报告、统一的成本核算方式等更好的满足公司战略规划、决策分析和绩效考核等管理需要,达到监控成本明细费用,分析查找实现降本增效的标的,最终降低企业的生产成本、提升企业绩效的目的。

关键词:成本核算 会计 财务

由于集团公司下属单位比较多,各个分厂的成本核算方式不完全一致,造成集团公司在合并分厂成本数据时,数据结构不同,无法快速的进行合并,需进行大量的数据转换与数据重新录入的工作,大大增加的工作的难度,降低了数据的准确性。因此,股份成本核算系统的目的是实现股份母公司与子公司的核算数据共享、核算方式统一、报表模板的一致,实行成本核算信息集中管理,在信息集中的基础上利用电子化手段实现成本分析的各项职能,为企业降本增效提供强大的数据支撑。

1 研发思路及技术方案制定

股份成本核算系统采用三层架构技术,由后台的数据库服务器和前台应用服务器及其相对应的数据库软件和应用软件组成高可靠、高性能和扩展性强的系统,以确保成本系统在使用中的稳定性和快速响应。根据系统整体架构,在技术实现上我们采用多层体系架构,每一层都提供不同的应用,使软件使用灵活。对于该技术架构,分为运行在客户端机器上的客户层(Browser);运行在J2EE服务器上的展示层(Web Server);运行在应用服务器上的业务逻辑层(App Server);运行在数据库服务器上的数据仓库(DB Server)。

硬件方案设计:股份成本核算系统在线主机平台采用两台HP服务器,组成集群(Cluster)结构的高可用硬件平台,一台作为系统数据库服务器,另一台作为系统应用服务器。每台服务器配置2 路2.8GHz 8 CPU,32GB DDR2内存,两台服务器间采用HACMP软件组成集群,互为备份,当任一个服务器故障时另一服务器可自动接管故障服务器,保证用持续运行。

系统软件方案设计:开发工具采用跨平台的JAVA技术,数据库采用SQL Server2008数据库,应用服务采用WebLogic10,极大地提高了系统的可靠性及处理能力,保证系统持续运行。

1.1 总体方案路线

建立适用公司管理的集中账务体系;建立统一的核算制度与核算流程;设计成本费用收集机制;确立费用分配原则;成本核算及报表的自动生成;通过综合查询,可以实现实时的跨单位的读取数据,进行分析。

1.2 统一应用软件平台

从公司的发展角度来看,通过统一,不仅可以使信息流动畅通无阻,又可以理顺公司管理流程,达到系统建设的最终目的。在这种方式下可以通过建立集团公司成本管理体系,对所属分厂进行有效的事前计划、事中控制、事后分析;可以随时综合分析股份公司所属单位的各种信息,动态反映股份公司经营状态,为决策分析提供依据。

1.3 数据保存策略

本策略依照为保证数据的稳定性,安全性而建。双数据库服务器方案:此为更易于数据的备分和恢复,和防止突发事件的发生。网络防毒:安装网络版杀毒软件。

1.4 扩展策略

本策略依照数据及网络的易扩展,易维护等原则建立。可以直接扩展web服务器以供外界直接查询相关授权数据,还可以扩展ftp服务器以及其他一些相关服务。

2 具体技术研究方案

2.1 应用功能主要流程及总体架构

股份成本核算系统是根据股份公司生产工艺、上下工序关系、产品结构、采购、生产、销售、财务等信息,按照实际成本核算模型和计划成本核算模型算出每种产品的生产成本和费用明细;再根据利润核算模型算出每种产品的利润,以便进行成本的分析和控制。

该系统包括股份母公司的成本核算和股份各分厂的成本核算。主要流程描述如下:分厂数据准备、费用分配、成本核算、生成成本明细表、公司成本数据汇总、提取差异成本、分配差异、内供差异计算、生成股份成本明细表、生成商品产品成本表、生成商品销售利润表。

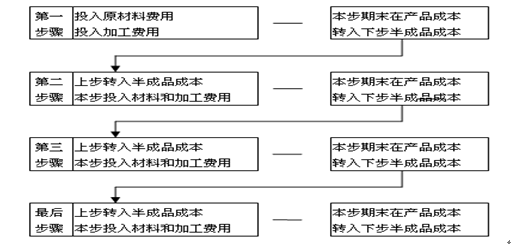

2.1.1 实际成本核算模型-逐步结转分步法

逐步结转分步法是指以产品的品种及其所经过的生产步骤作为成本计算对象计算生产成本的方法,如下图所示。

图1

2.1.2 详细应用流程

(1)建立成本核算基础

初始参数设置:启用工艺路线、确定是否有辅助生产以及辅助生产成本分配方法、是否有联副产品、是否计算废品成本、选择成本制度为实际和计划成本制度、按成本中心统计产量等。建立产品及物料档案:明确物料类型、是否成本对象、计价方式、非按订单核算、是否分项结转等属性。以及接下来的定义成本中心、定义工艺路线、定义生产物料清单等此外,可根据该物料在物料清单中的定额消耗量计算标准成本。

定义成本要素:定义各类成本要素(成本项目)并明确数据来源和取数方式,分配到各成本中心。定义成本动因:默认动因与自定义动因。成本结转方法定义:定义完工、在产、废品成本的结转方法。期初在产品录入:按“成本中心+产品+成本要素”录入期初在产品成本。

(2)成本资料归集

包括材料成本归集:从存货核算系统和账务系统获取当期消耗的原材料及半成品数据,包括直接材料费用和间接材料费用;材料成本调整:把一个产品的直接材料调整到另外一个产品上;成本费用单:除材料费和辅助费用外,企业发生的其它成本费用,通常先按成本中心归集,再分配计入成本对象。数据可以通过手工输入,也可以从总账、薪资、福利、报账、固定资产系统获取成本费用。

以及外购辅助服务消耗、自制辅助服务消耗、自制半成品转移单、完工产量统计、废品损失及废品回收统计、在制品统计、约当系数录入等。

2.2 应用系统主要功能说明

2.2.1 数据准备

数据准备是整个股份成本核算系统的基础准备工作,是核算数据的采集平台。股份成本核算系统实现了三个层次的集中:数据集中、核算集中、管理集中。

该模块主要基础数据的采集,包括录入或导入分厂产量,录入或导入入库量,录入费用分配额、分配量,录入费用分配子项母项,录入产量库消耗数据等。

2.2.2 取成本费用数据

对每个生产单位定义不同的成本中心(费用项目),每个费用项目定义不同的数据来源,根据数据来源从不同的系统中提取每月消耗的费用数据。

2.2.3 费用分配

费用分配是系统中的核心功能,费用分配主要有4中方式:

按产量分配:某个产品的成本=该费用项目成本*(该产品产量*分配系数/∑(各产品产量*分配系数))。按比例分配:某个产品的成本=该费用项目成本* 分配比列。录入分配额:通过手工的方式把总成本录入到对应的每个产品上,系统自动校验录入的总数与总成本是否相等,提示错误。按公式分配:其钢铁料系数=0.90*总消耗量/(产品总量*1000-合金消耗总量),单个成本=总成本*钢铁料系数*(钢材产量-合金消耗量)。

3 结论

莱钢股份集成本核算系统的建成并投入运行,标志股份财务管理信息化建设迈上了一个新台阶,该系统在Internet/Intranet网络环境下采用自主开发的B/S结构(Browers/Server)网络版成本软件,通过股份统一核算政策、统一业务流程等实现统一财务核算、统一成本核算等更好的满足公司战略规划、决策分析和绩效考核等管理需要,达到监控成本明细费用,分析查找实现降本增效的标的,最终降低企业的生产成本、提升企业绩效的目的。

关键词:成本核算 会计 财务

由于集团公司下属单位比较多,各个分厂的成本核算方式不完全一致,造成集团公司在合并分厂成本数据时,数据结构不同,无法快速的进行合并,需进行大量的数据转换与数据重新录入的工作,大大增加的工作的难度,降低了数据的准确性。因此,股份成本核算系统的目的是实现股份母公司与子公司的核算数据共享、核算方式统一、报表模板的一致,实行成本核算信息集中管理,在信息集中的基础上利用电子化手段实现成本分析的各项职能,为企业降本增效提供强大的数据支撑。

1 研发思路及技术方案制定

股份成本核算系统采用三层架构技术,由后台的数据库服务器和前台应用服务器及其相对应的数据库软件和应用软件组成高可靠、高性能和扩展性强的系统,以确保成本系统在使用中的稳定性和快速响应。根据系统整体架构,在技术实现上我们采用多层体系架构,每一层都提供不同的应用,使软件使用灵活。对于该技术架构,分为运行在客户端机器上的客户层(Browser);运行在J2EE服务器上的展示层(Web Server);运行在应用服务器上的业务逻辑层(App Server);运行在数据库服务器上的数据仓库(DB Server)。

硬件方案设计:股份成本核算系统在线主机平台采用两台HP服务器,组成集群(Cluster)结构的高可用硬件平台,一台作为系统数据库服务器,另一台作为系统应用服务器。每台服务器配置2 路2.8GHz 8 CPU,32GB DDR2内存,两台服务器间采用HACMP软件组成集群,互为备份,当任一个服务器故障时另一服务器可自动接管故障服务器,保证用持续运行。

系统软件方案设计:开发工具采用跨平台的JAVA技术,数据库采用SQL Server2008数据库,应用服务采用WebLogic10,极大地提高了系统的可靠性及处理能力,保证系统持续运行。

1.1 总体方案路线

建立适用公司管理的集中账务体系;建立统一的核算制度与核算流程;设计成本费用收集机制;确立费用分配原则;成本核算及报表的自动生成;通过综合查询,可以实现实时的跨单位的读取数据,进行分析。

1.2 统一应用软件平台

从公司的发展角度来看,通过统一,不仅可以使信息流动畅通无阻,又可以理顺公司管理流程,达到系统建设的最终目的。在这种方式下可以通过建立集团公司成本管理体系,对所属分厂进行有效的事前计划、事中控制、事后分析;可以随时综合分析股份公司所属单位的各种信息,动态反映股份公司经营状态,为决策分析提供依据。

1.3 数据保存策略

本策略依照为保证数据的稳定性,安全性而建。双数据库服务器方案:此为更易于数据的备分和恢复,和防止突发事件的发生。网络防毒:安装网络版杀毒软件。

1.4 扩展策略

本策略依照数据及网络的易扩展,易维护等原则建立。可以直接扩展web服务器以供外界直接查询相关授权数据,还可以扩展ftp服务器以及其他一些相关服务。

2 具体技术研究方案

2.1 应用功能主要流程及总体架构

股份成本核算系统是根据股份公司生产工艺、上下工序关系、产品结构、采购、生产、销售、财务等信息,按照实际成本核算模型和计划成本核算模型算出每种产品的生产成本和费用明细;再根据利润核算模型算出每种产品的利润,以便进行成本的分析和控制。

该系统包括股份母公司的成本核算和股份各分厂的成本核算。主要流程描述如下:分厂数据准备、费用分配、成本核算、生成成本明细表、公司成本数据汇总、提取差异成本、分配差异、内供差异计算、生成股份成本明细表、生成商品产品成本表、生成商品销售利润表。

2.1.1 实际成本核算模型-逐步结转分步法

逐步结转分步法是指以产品的品种及其所经过的生产步骤作为成本计算对象计算生产成本的方法,如下图所示。

图1

2.1.2 详细应用流程

(1)建立成本核算基础

初始参数设置:启用工艺路线、确定是否有辅助生产以及辅助生产成本分配方法、是否有联副产品、是否计算废品成本、选择成本制度为实际和计划成本制度、按成本中心统计产量等。建立产品及物料档案:明确物料类型、是否成本对象、计价方式、非按订单核算、是否分项结转等属性。以及接下来的定义成本中心、定义工艺路线、定义生产物料清单等此外,可根据该物料在物料清单中的定额消耗量计算标准成本。

定义成本要素:定义各类成本要素(成本项目)并明确数据来源和取数方式,分配到各成本中心。定义成本动因:默认动因与自定义动因。成本结转方法定义:定义完工、在产、废品成本的结转方法。期初在产品录入:按“成本中心+产品+成本要素”录入期初在产品成本。

(2)成本资料归集

包括材料成本归集:从存货核算系统和账务系统获取当期消耗的原材料及半成品数据,包括直接材料费用和间接材料费用;材料成本调整:把一个产品的直接材料调整到另外一个产品上;成本费用单:除材料费和辅助费用外,企业发生的其它成本费用,通常先按成本中心归集,再分配计入成本对象。数据可以通过手工输入,也可以从总账、薪资、福利、报账、固定资产系统获取成本费用。

以及外购辅助服务消耗、自制辅助服务消耗、自制半成品转移单、完工产量统计、废品损失及废品回收统计、在制品统计、约当系数录入等。

2.2 应用系统主要功能说明

2.2.1 数据准备

数据准备是整个股份成本核算系统的基础准备工作,是核算数据的采集平台。股份成本核算系统实现了三个层次的集中:数据集中、核算集中、管理集中。

该模块主要基础数据的采集,包括录入或导入分厂产量,录入或导入入库量,录入费用分配额、分配量,录入费用分配子项母项,录入产量库消耗数据等。

2.2.2 取成本费用数据

对每个生产单位定义不同的成本中心(费用项目),每个费用项目定义不同的数据来源,根据数据来源从不同的系统中提取每月消耗的费用数据。

2.2.3 费用分配

费用分配是系统中的核心功能,费用分配主要有4中方式:

按产量分配:某个产品的成本=该费用项目成本*(该产品产量*分配系数/∑(各产品产量*分配系数))。按比例分配:某个产品的成本=该费用项目成本* 分配比列。录入分配额:通过手工的方式把总成本录入到对应的每个产品上,系统自动校验录入的总数与总成本是否相等,提示错误。按公式分配:其钢铁料系数=0.90*总消耗量/(产品总量*1000-合金消耗总量),单个成本=总成本*钢铁料系数*(钢材产量-合金消耗量)。

3 结论

莱钢股份集成本核算系统的建成并投入运行,标志股份财务管理信息化建设迈上了一个新台阶,该系统在Internet/Intranet网络环境下采用自主开发的B/S结构(Browers/Server)网络版成本软件,通过股份统一核算政策、统一业务流程等实现统一财务核算、统一成本核算等更好的满足公司战略规划、决策分析和绩效考核等管理需要,达到监控成本明细费用,分析查找实现降本增效的标的,最终降低企业的生产成本、提升企业绩效的目的。